El sector prevé una recuperación muy lenta del turismo y las exportaciones, y cuenta con que la situación económica siga empeorando en el año 2021

Según el ProWein Business Report 2020, la COVID-19 ha alterado los canales de ventas, ha acelerado la digitalización y el cambio estructural del sector

La Escuela Superior de Geisenheim encuestó para la feria ProWein a finales de 2020 a expertos procedentes de 49 países en toda la cadena de valor del mundo del vino, por cuarto año consecutivo, para elaborar un informe sobre los retos inmediatos del sector, que este año se centró fundamentalmente en las consecuencias de la COVID-19. Según Bastian Mingers, Project Director de la ProWein, “todas las partes del sector tienen un gran interés en comparar las consecuencias que han experimentado en sus negocios con las que han sufrido los demás. Asimismo, todas las empresas buscan puntos de referencia sobre los que basar posibles estrategias y salidas de la crisis”.

Las conclusiones más importantes de un vistazo

La pandemia de la COVID-19 y el empeoramiento de la situación económica que esta ha tenido como consecuencia constituyen las principales amenazas para el sector de los vinos, las cuales, además, relegan a un segundo plano todos los demás retos, como las políticas sanitarias, el cambio climático y la guerra comercial internacional.

- Así, los cierres de hoteles y restaurantes motivados por la pandemia han supuesto una perturbación global para los canales de ventas del vino. El comercio minorista de alimentos y el comercio en línea, así como los distribuidores especializados en vinos, se han beneficiado de estos cambios en muchos países. La ausencia de turistas extranjeros debida a la COVID-19, no obstante, ha hecho que en muchos países productores caiga enormemente el consumo local.

- Las consecuencias de la crisis de la COVID-19 para los productores de vino han sido distintas dependiendo de los modos de ventas de estos. Las explotaciones vinícolas más pequeñas han sido las más afectadas por el cierre de la gastronomía y la hostelería, así como por la falta de turistas.

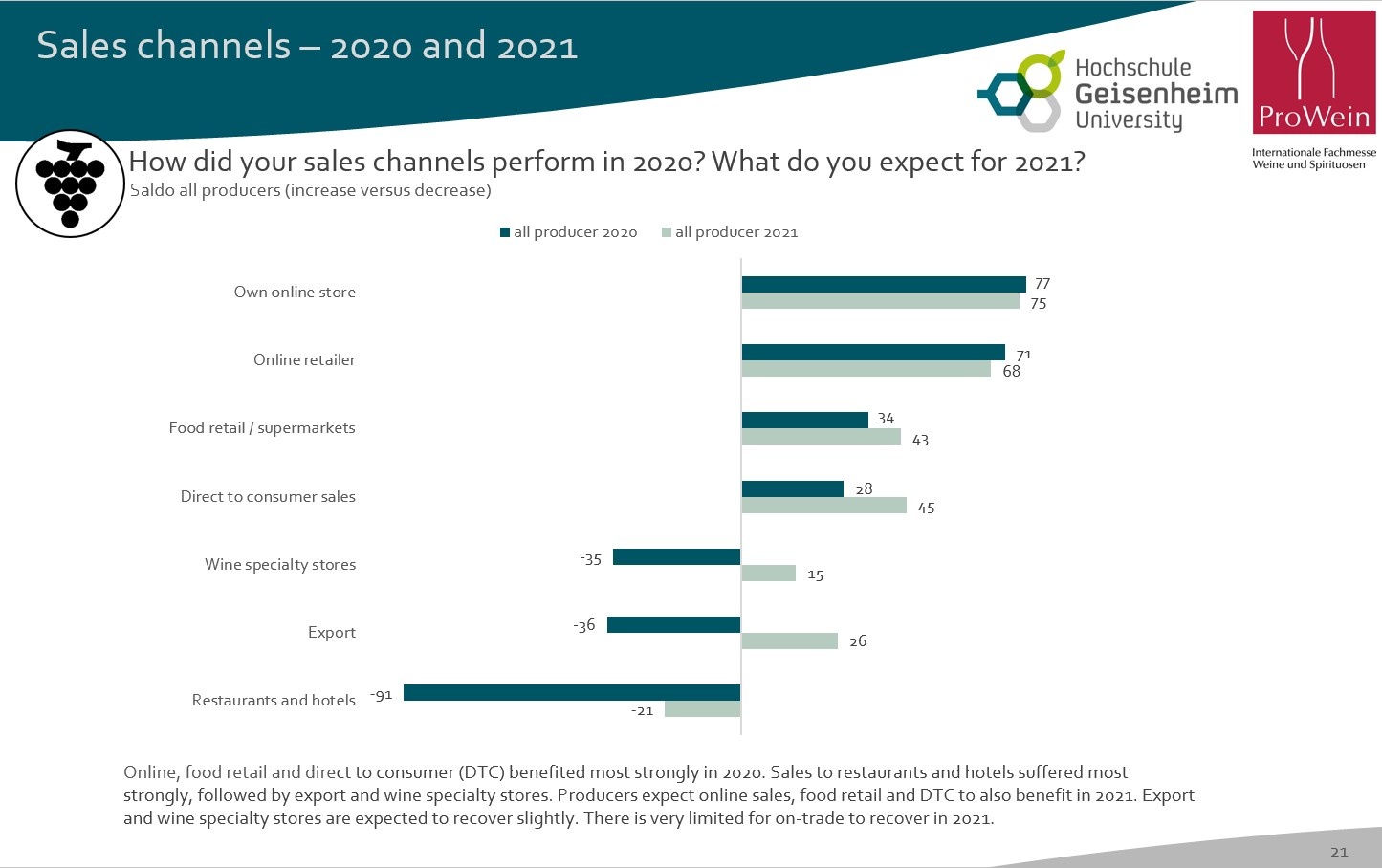

- Las consecuencias simultáneas y globales de la pandemia han supuesto, además, un retroceso de las exportaciones mundiales de vino, sobre todo, en países con una proporción de consumo elevada durante reuniones sociales y en restaurantes. El sector prevé una recuperación muy lenta del turismo y las exportaciones, y cuenta con que la situación económica siga empeorando en el año 2021. La mayoría de los productores de vinos de España, Francia e Italia ha visto cómo sus canales de ventas más importantes en cuanto a valor y volumen resultaban afectados al mismo tiempo. El aumento de las ventas online no ha sido suficiente, con mucho, para compensar la situación.

- En reacción a la pandemia, tanto los comercios como los productores intensificaron su comunicación online, inauguraron tiendas virtuales, organizaron degustaciones remotas y ofrecieron servicios de envío. Esta transformación digital del sector del vino, acelerada por la COVID-19, continuará en el futuro, según opinan los expertos.

- La reducción de los costes y los programas de ayudas estatales han logrado impedir, por ahora, los despidos y cierres de empresas masivos. No obstante, los expertos prevén que se consolide y se amplíe la concentración del sector si, según avance la pandemia, numerosas empresas se ven obligadas a cerrar. En adelante, las empresas tratarán de alcanzar una mayor diversificación de los canales y mercados de ventas con el fin de contener mejor los riesgos. Así, los productores se centrarán, sobre todo, en los clientes directos y en esquivar a los comercios minoristas de alimentación, algo que intensificará la competencia en dichos canales en el futuro. Se teme que las reducciones de los costes y el aplazamiento de las inversiones puedan retrasar la adaptación del sector de los vinos con respecto al cambio climático y a la mejora de la sostenibilidad ecológica.

- Pese a que muchos consumidores han buscado consuelo en el vino durante la pandemia, los expertos prevén que, debido a las consecuencias económicas de la COVID-19, en el futuro los clientes miren más por su bolsillo y gasten menos en vinos de primera categoría. Por el contrario, se prevé que las ventas globales de vino se recuperen ampliamente una vez termine la pandemia.

Las consecuencias de la crisis de la COVID-19 y la influencia negativa que se prevé para la situación económica representan sin lugar a dudas los retos más destacados para el sector de los vinos este año. En comparación con el año anterior, las amenazas del cambio climático y de la política sanitaria se han visto relegadas a un segundo plano por la acuciante situación que conlleva la pandemia, aunque siguen siendo relevantes.

La COVID-19 altera los canales de venta

Las restricciones globales debidas a la crisis de la COVID-19 han supuesto un cambio radical en el comportamiento de compra de los consumidores. En muchos países se han producido cierres y restricciones generalizados en la gastronomía y la hostelería. También el turismo internacional, cuyas ventas revisten una importancia inmensa para países como España, Francia e Italia, se ha paralizado casi por completo. Por contra, los consumidores han tenido que recurrir en mayor medida a comprar el vino en comercios minoristas de alimentación o en línea.

Las restricciones motivadas por la COVID-19 han afectado fundamentalmente a restaurantes y hoteles, de los cuales, según los resultados de la encuesta, el 77 % hubo de cerrar, como mínimo, temporalmente. Las medidas higiénicas impuestas han supuesto unos costes operativos superiores, restricciones en los servicios ofrecidos, una menor carga y un descenso de la facturación para más del 60 % de los restaurantes y hoteles. El sector al completo se ha visto y se ve perjudicado por la desaparición casi completa de los eventos y celebraciones tanto particulares como públicos.

En comparación con los restaurantes y los hoteles, el comercio especializado del vino ha resultado menos afectado, dado que solo el 25 % de las empresas ha tenido que cerrar o ha sufrido pérdidas de facturación. Por el contrario, hasta un 38 % de los distribuidores especializados en vinos ha registrado un aumento de las ventas desde marzo.

Los hoteles y restaurantes han sido los más perjudicados económicamente por los cierres, las medidas higiénicas y el colapso del turismo. Para casi el 80 % de las empresas, la situación económica ha empeorado debido a la COVID-19, de las cuales el 30 % ha resultado muy afectada. Con respecto al nivel positivo en el año 2019, la situación económica de los hoteles y la gastronomía ha caído de forma drástica hasta el peor valor negativo de todos los ámbitos relacionados con el sector de los vinos que se han estudiado. Por el contrario, los distribuidores especializados en vinos se han beneficiado claramente, en comparación con todos los demás, aunque la situación económica sea peor a la del año precedente. El comercio mayorista y los importadores han sufrido un retroceso considerable entre ambos extremos, pero su situación económica sigue resultando ampliamente satisfactoria.

En conjunto, la mayoría de los productores internacionales de vinos se ha visto muy perjudicada por los cambios que ha supuesto la COVID-19 para las ventas. Su inclusión en el comercio minorista de alimentos ha permitido sobre todo a los grandes productores, como las bodegas y las cooperativas, compensar parte de sus pérdidas. No obstante, casi el 60 % de las empresas ha constatado pérdidas económicas debidas a la COVID-19. En el caso de las explotaciones vinícolas más pequeñas, las cuales dependen en mayor medida del turismo de vinos y de la gastronomía, la situación económica ha empeorado para el 70 % de las empresas debido a la COVID-19. Aunque los productores de vinos han aumentado mucho las ventas a través de sus canales virtuales, estas partían de una base muy reducida y, en el caso de la mayoría de las empresas, no han compensado las pérdidas en sus canales de ventas más importantes, es decir, la gastronomía, las exportaciones y el turismo de vinos. En concreto, los productores de vinos mediterráneos se han visto afectados por la ausencia de regulación del comercio virtual de vinos intraeuropeo, lo que les impidió alcanzar con facilidad a los clientes del centro y el norte de Europa.

El alcance global de la pandemia ha supuesto un cambio real para los canales de ventas de todos los mercados del vino del mundo al mismo tiempo. Así, las exportaciones de vinos se han reducido enormemente en los tres principales países productores, de los cuales Francia y España ya se habían visto afectados además desde octubre de 2019 por los aranceles a la importación de EE. UU. La caída de las exportaciones en Italia tuvo un menor impacto gracias a su excepción con respecto a dichos aranceles.

Además de EE. UU., también los mercados importadores de China y Hong Kong presentaron un retroceso. En dichos mercados, el consumo particular de vino sigue siendo relativamente limitado; además, el vino se consume fundamentalmente en ocasiones sociales especiales, las cuales no han tenido lugar debido a la COVID-19. En 2020 también cayeron las exportaciones de países como Países Bajos y Suiza, en cuya gastronomía el vino ejerce un papel destacado. Las perspectivas de recuperación de las exportaciones para el año 2021 son más bien modestas.

Así ha reaccionado el sector

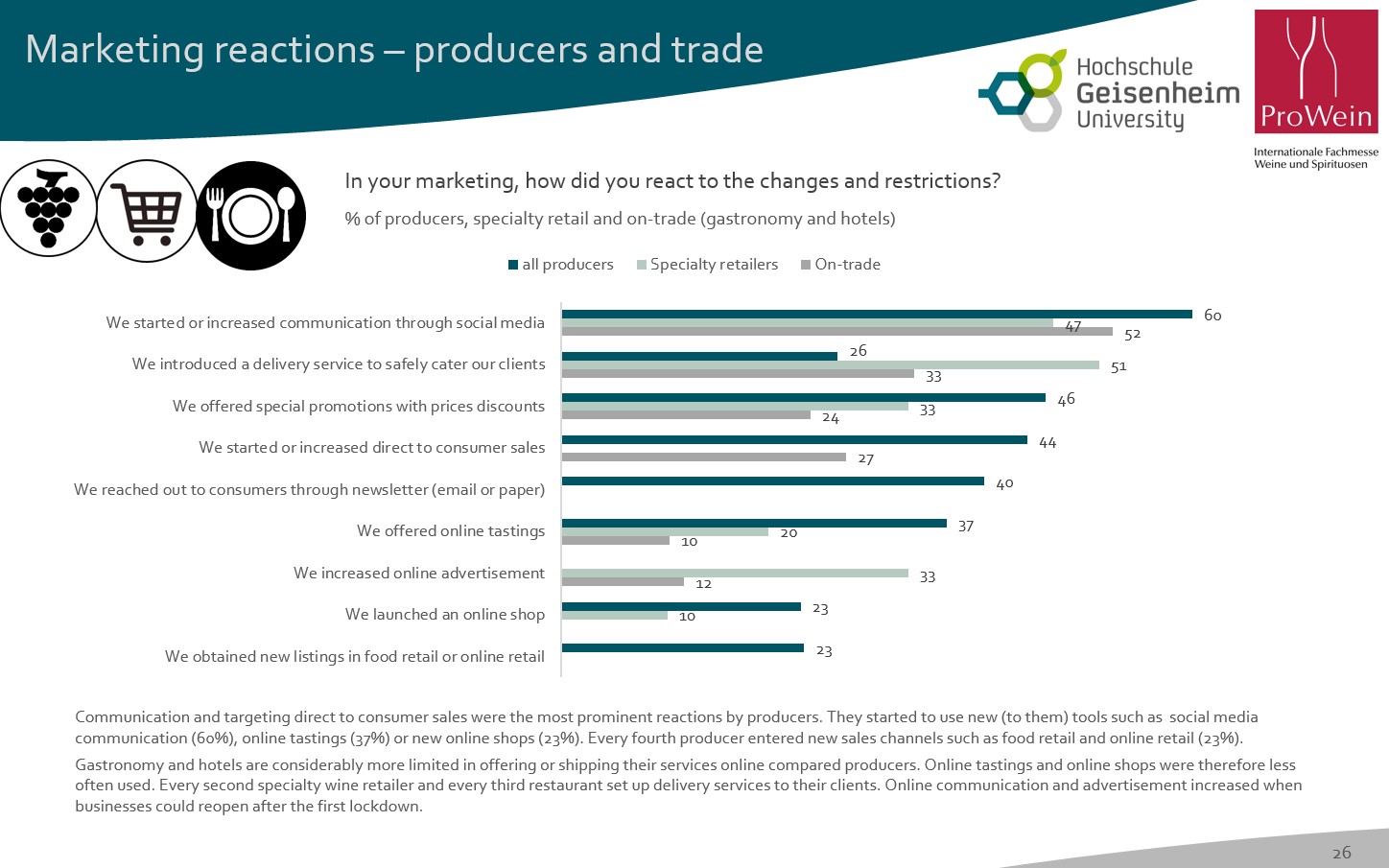

Tanto los productores como los comercios han reorientado completamente sus esfuerzos de mercadotecnia durante la crisis y los han centrado en gran medida en todos sus canales virtuales. El 60 % de los productores y alrededor del 50 % de los comerciantes, al igual que hoteles y restaurantes, ha reforzado la comunicación con sus clientes a través de las redes sociales (Facebook, Instagram, etc.). Uno de cada tres distribuidores especializados en vinos recurrió a la publicidad en línea. Prácticamente una de cada cuatro explotaciones vinícolas y uno de cada cinco comerciantes especializados de vinos han organizado degustaciones virtuales con el fin de llegar a sus clientes y consumidores finales durante el confinamiento. Asimismo, una de cada cuatro explotaciones vinícolas y uno de cada diez comerciantes especializado en vinos han inaugurado una nueva tienda en línea propia.

El 44 % de los productores de vinos aumentó las ventas a clientes directos, en concreto, mediante ofertas especiales con reducciones del precio (46 %) y mediante una activación de clientes más intensa a través de boletines de noticias (40 %). Uno de cada cuatro productores de vino ha tratado de recurrir al aumento de las ventas en comercios minoristas de alimentación y comercios virtuales negociando su incorporación a los mismos.

Bajo el lema «Si el cliente no puede venir al vino, el vino irá al cliente», uno de cada dos comerciantes especializados en vinos, uno de cada tres restaurantes y uno de cada cuatro productores han establecido un servicio de entrega de sus productos. De ese modo se hizo posible proveer la mercancía sin contacto y de un modo seguro de manera que los consumidores no tuvieran que salir de casa. En el caso de los restaurantes, no obstante, tales servicios de entrega solo han compensado una pequeña parte de los ingresos, ya que el ambiente, el estilo y el servicio que aporta una visita a un restaurante no se pueden enviar a domicilio.

El 80 % de las empresas que se han visto perjudicadas por la crisis ha reducido tanto sus gastos como sus costes para asegurarse la supervivencia económica. La mitad de las empresas ha aplazado las inversiones previstas. Cuatro de cada diez empresas han recurrido a los programas de ayudas públicas, también para seguir abonando los salarios de sus empleados. Uno de cada cinco productores se ha visto obligado a despedir a empleados. Uno de cada diez productores encuestados ha participado en la destilación de crisis que ha retirado inmensas cantidades en numerosos países (con la excepción de Alemania). En toda Europa se almacenaron o destilaron unos 10 millones de hectolitros (cantidad superior a la cosecha anual de Alemania) con medidas de crisis de la Unión Europea.

Cambio en el comportamiento de los consumidores

Durante el confinamiento, los comerciantes observaron un mayor gasto por parte de los consumidores, quienes se permitían adquirir un vino especial, p. ej., para compensarse la cancelación de sus vacaciones al extranjero. En el caso de las vacaciones disfrutadas dentro del propio país, los consumidores también recurrieron en mayor medida a vinos locales y regionales. La demanda de champán cayó sobre todo debido a la ausencia de ocasiones y fiestas sociales, durante las cuales suele beberse dicho champán.

Las consecuencias económicas negativas que se prevé que tenga la crisis de la COVID-19 también afectarán en el futuro a los ingresos de los que dispongan los consumidores. Así, el comercio del vino prevé que los compradores presten mayor atención a los precios, aunque, al mismo tiempo, confía en un aumento de la demanda de vinos de producción regional y sostenible.

Expectativas para el año 2021

Los expertos coinciden en prever una recuperación muy lenta de la gastronomía y la hostelería. La mayoría prevé también que los turistas sean precavidos incluso después de la crisis y solo uno de cada tres confía en una mejora rápida y potente. Los hoteles, la gastronomía y sus proveedores de vinos deben, por lo tanto, ser capaces de resistir para superar esta fase y sobrevivir económicamente. Uno de cada tres expertos se muestra optimista y confía en una recuperación absoluta de las ventas del vino en la gastronomía después de la COVID-19, con oportunidades para conceptos de empresa innovadores.

Cuatro de cada diez compradores de los proveedores especializados en vinos, de la gastronomía y de la hostelería prevén incorporar y comprar nuevos vinos a nuevos productores en el año 2021. Por el contrario, uno de cada tres compradores se verá obligado a comprar menos vinos el año que viene debido a la necesidad de ahorrar costes y reducir el capital inmovilizado.

Expectativas para el futuro

Los expertos coinciden en que el comercio virtual del vino seguirá ejerciendo un papel muy importante incluso después de la pandemia. Del mismo modo, los encuestados opinan que las ventas de vinos a través de comercios minoristas saldrán reforzadas de la crisis. Uno de cada tres prevé que en el futuro se sigan vendiendo vinos de primer orden a través del comercio minorista de alimentos.

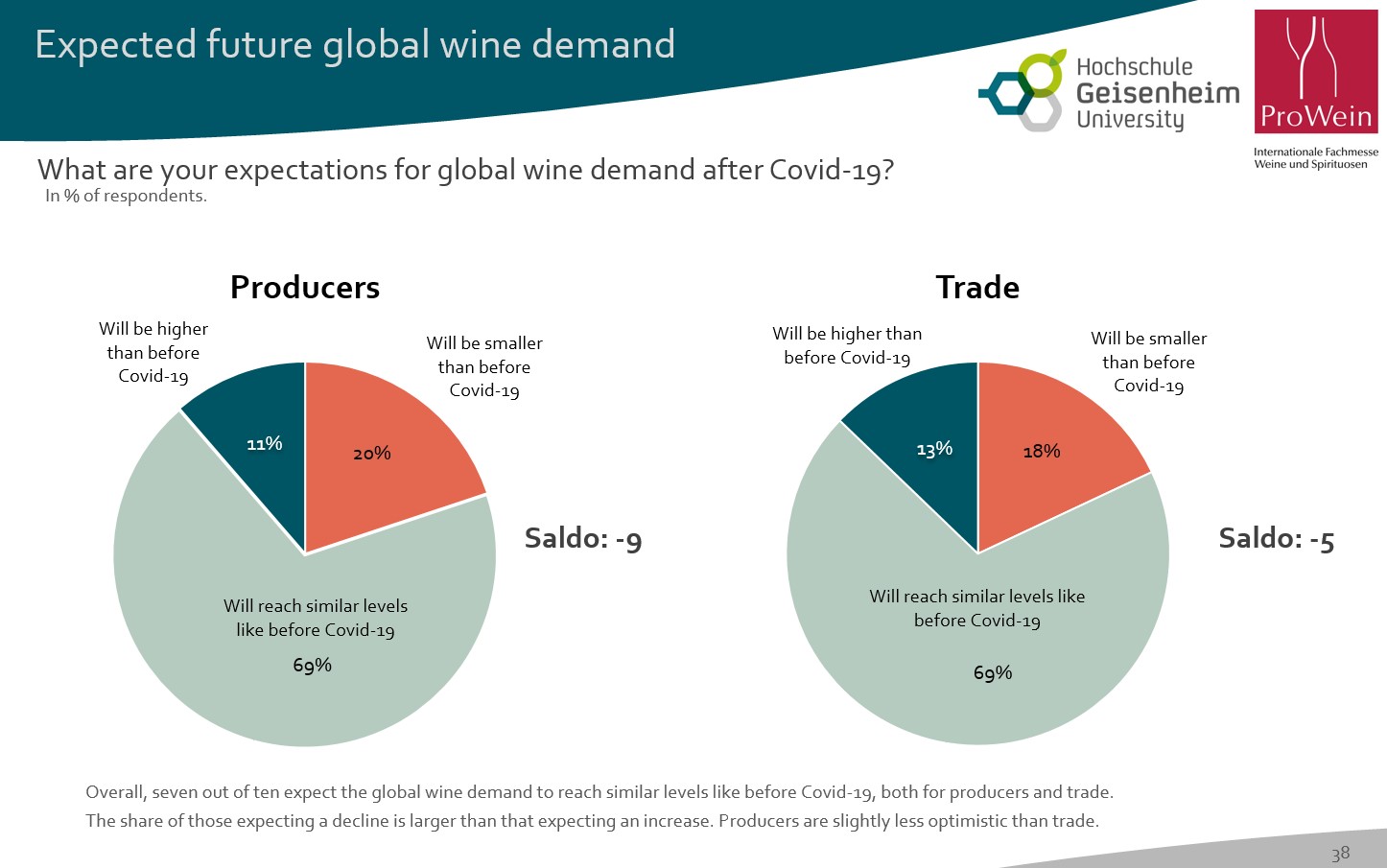

En la época inmediatamente posterior a la COVID-19, uno de cada siete expertos confía en que la demanda del vino se recupere al nivel anterior. La proporción de encuestados que prevé una recuperación parcial es ligeramente superior a la que confía en una mejora de la demanda de vinos. El comercio del vino cuyo énfasis se sitúa en el centro de Europa se muestra algo más optimista que los productores de vinos cuyo énfasis radica en el sur. Los productores de vinos de Alemania y el Nuevo Mundo, así como los distribuidores especializados en vino, confían en que después de la crisis haya una mayor demanda de vinos de primer orden que antes, mientras que las expectativas de los productores de vinos del sur de Europa son algo más comedidas al respecto.

Futura adaptación estratégica del sector

Las empresas de todos los ámbitos de la cadena de valor del vino coinciden en que la digitalización desempeñará un papel mucho más relevante en el sector. Aunque sigan existiendo barreras legales entre los países de la UE para las ventas en línea transfronterizas, dos de cada tres expertos coinciden en que los productores apostarán en el futuro con mayor énfasis por la venta digital directa. El 56 % de los comerciales prevé también aumentar sus gastos de mercadotecnia digital y más de uno de cada tres invertirá en nuevas formas de agasajar (digitalmente) a sus clientes. También se acelerará la digitalización en la producción de vinos, y los expertos concurren en que dicho proceso no se verá ralentizado por la crisis de la COVID-19.

El colapso repentino de los canales de ventas y mercados de exportación más importantes, en opinión de los expertos encuestados, supondrá que los productores de vinos deban diversificarse más para reducir su dependencia y el riesgo de canales y mercados concretos. Esto solo será posible desarrollando las empresas o cooperando para alcanzar una especialización adicional y garantizar el volumen de ventas necesario. Dos de cada tres productores encuestados prevén que las consecuencias negativas de la crisis de la COVID-19 para el sector alcanzarán tales dimensiones que parte de los productores no pueda sobrevivir económicamente. Esto supondrá a su vez una mayor aceleración del cambio estructural existente, del cual surgirá un menor número de empresas, aunque estas serán de mayor tamaño.

Suscríbete gratis a nuestro boletín.¡Pincha aquí!

al ‘Somos Rioja’ (2026)")