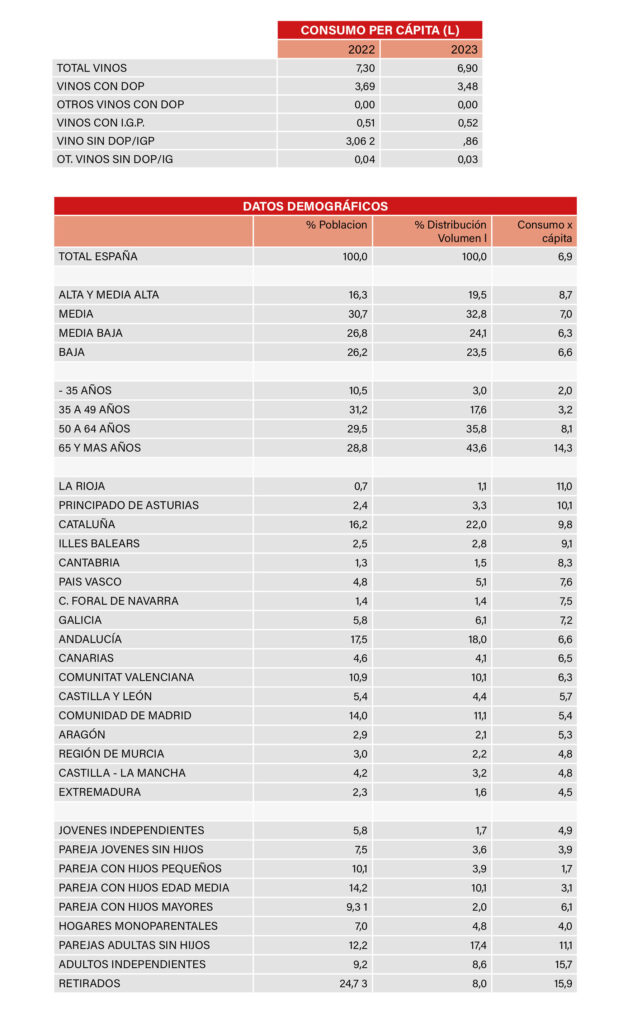

La Rioja lidera el ranking con 11 litros por persona y año, seguida de Asturias con 10,1 litros y Cataluña con 9,8, muy por encima de la media nacional que se sitúa en 6,90

Según el Informe de consumo alimentario en España durante 2023, presentado por el Ministerio de Agricultura, Pesca y Alimentación con datos de dentro y fuera del hogar de los residentes en España, La Rioja es la comunidad autónoma más intensiva en el consumo de vinos con respecto a su media poblacional, ya que la supera en un 55,9%, siendo, además es la que más incrementa su consumo con respecto a 2022 (15,8 %). También es la comunidad con un mayor consumo per cápita ya que realiza un consumo de 11,03 litros por persona y año mientras que la media nacional es de 6,90 litros. Otras CCAA intensivas en la compra de vino son Asturias, Cataluña, Illes Balears, Cantabria o País Vasco.

En el lado contrario se sitúan otras comunidades como Extremadura, Aragón, Castilla-La Mancha o la Región de Murcia, ya que son menos intensivas al tener una proporción de consumo inferior a lo que les correspondería poblacionalmente. Asimismo, estos son los territorios que tienen un consumo per cápita más bajo.

El consumo doméstico de vino a cierre de año 2023 se contrae un 4,5 % en volumen, con un aumento en la facturación de un 1,0 %. Este aumento en valor se explica por el crecimiento del 5,7 % en el precio medio, cerrando a 3,37 €litro. Los hogares españoles destinan a la compra de vinos el 1,3 % del presupuesto para alimentación y bebidas, lo que supone un gasto per cápita de 23,22 €/persona/año, una cantidad similar a la registrada tanto en 2022 como en 2019. Por su parte, la compra de vino supone un 1,2 % de la cesta de los hogares, proporción que equivale a un consumo de 6,90 litros por persona, una cantidad un 5,5 % inferior a la del 2022, y un 10,4 % inferior a la de 2019.

Atendiendo a las diferentes categorías en las que se clasifica el vino, los vinos con denominación de origen protegida (DOP) abarcan el 50,4 % del volumen total, mientras que su cuota de mercado en valor es superior (74,4 %). Por el contrario, aquellos vinos sin DOP/IGP (denominación de origen protegida/indicación geográfica protegida) cuentan con una cuota en volumen del 41,5 %, mientras que su cuota en valor es inferior, del 19,2 %.

En los vinos con DOP, el 78,3 % del consumo se corresponde con los vinos tranquilos, a pesar de que pierden un 16,2 % de intensidad de compra. Su correspondencia en valor es del 75,8 %, aunque también pierden un 13,3 % de facturación. Los segundos vinos más populares con DOP son los espumosos, entre los que se incluyen los cava y los vinos gasificados, con una cuota del 14,9 % en volumen y del 18,2 % en valor, siendo, además, el tipo de vino que mejor aguanta la caída, perdiendo un 4,6 % de compras y un 10,8 % de facturación. Por su parte, los vinos de aguja representan un 6,1 % en volumen y un 5,4 % en valor y son los que más decrecen con respecto a 2022, un 27,3 % en volumen y un 28,4 % en valor.

Canales de consumo

El supermercado y autoservicio es el canal favorito para la compra, ya que agrupa el 52,6 % de las compras totales de vino, sin embargo, pierde un 4,1 % de volumen con respecto al 2022. Por su parte, el hipermercado y la tienda descuento también pierden un 4,8 % y un 7,9 % de volumen, siendo responsables de distribuir el 13,7 % y el 15,5 % del volumen respectivamente.

Hay que destacar que, en un contexto de pérdida de volumen del sector vinícola, el e-commerce consigue incrementar su demanda en un 1,5 %, aunque este canal representa un 1,8 % del volumen distribuido. Por su parte, también cabe destacar e incremento del 7,2 % del resto de canales, que representan un 11,8 % en contraposición a la tienda tradicional que pierde un 15,3 % y pasa a representar un 6,5 %. El precio medio de esta categoría cierra el año 2023 en 3,37 €/litro, un precio un 5,7 % superior al del 2022.

¿Quién compra el vino?

Según el informe, el perfil de consumidor intensivo de vino por clase socioeconómica se corresponde con hogares de clase alta/media-alta y clase media, ya que su distribución del volumen supera el peso que representan en población. El consumo per cápita de vino cierra en 6,9 litros por persona y año, siendo superado por ambos, pero especialmente por los hogares de clase alta/media-alta, con 1,8 litros por encima del promedio nacional.

En cuanto a la edad del responsable de compras, son los mayores de 50 años quienes conforman el perfil consumidor intensivo de vino, especialmente en el caso de mayores de 65, siendo estos últimos quienes realizan el mayor consumo per cápita de la categoría con un consumo medio de 14,27 litros/persona/año. El perfil intensivo en la compra de esta bebida por ciclo de vida es un hogar formado por parejas adultas sin hijos, retirados o parejas con hijos mayores.

El consumo per cápita es mayor al promedio nacional en el caso de parejas adultas sin hijos, adulto independientes y retirados, siendo estos últimos aquellos que realizan la mayor ingesta de 15,85 litros por persona y periodo de análisis

El informe completo puede verse aquí.

Suscríbete gratis a nuestro boletín.¡Pincha aquí!